投资入门-基础知识

(未完成……敬请期待……)

投资的重要性与必要性

一生能够积累多少财富,不取决于你能够赚多少钱,而取决于你如何投资理财,钱找钱胜过人找钱,要懂得让钱为你工作,而不是你为钱工作。

当然,巴菲特是从他的角度看的,那我接下来就依他的思路谈谈赚钱。

假设我们有 10 万元:

| 序号 | 初始资金 | 复合回报率 | 10年后资金 | 40年后资金 | 情景 |

|---|---|---|---|---|---|

| 1 | 10 | 2% | 12.19 | 22.08 | 未经认真打理的财富 |

| 2 | 10 | 7.2% | 20.04 | 161.36 | 普通人稍经规划的财富 |

| 3 | 10 | 15% | 40.46 | 2678.64 | 花费较多精力打理后的财富 |

| 4 | 10 | 26% | 100.86 | 103471.75 | 大师级的投资收益率 |

数据计算过程:

- 只是随意放在银行的活期储蓄里,或者放在一些X宝命名的货币基金里面,假设收益率为 2% ,10 年之后 10 万元变成 12.19 万元,40 年后变成 22.08 万元。

- 购买了一些理财产品、基金、股票,每年的收益率达到了 7.2% ,那么 10 年之后 10 万元变成 20.04 万元,40年后变成 161.36 万元。

- 花费精力挑选优质的投资产品,收益率达到 15% 的水平,10 万元在 10 年之后可以变成 40.46 万元,在 40 年后可以达到 2678.64 万元。

- 略……达到 26% 就知道了。

越早开始投资理财,投资理财的时间越久,收益越高,这就像滚雪球一样,刚开始可能感觉增长得不太快,但是一旦滚起来,就会越滚越快,越滚越大。人生积累财富的开始,往往第一桶金来得最不容易,而且人生越能坚持的人,越会获得更多的收益。

这就是复利的力量。

概念

复利

复利,俗称“利滚利”。这里它是指,将“本金+利息”作为下一次投资的“本金”,也就是每次投资的利息不拿出来,直接连同本金一起再进行投资。循环重复投资。

小额的高利贷,却能使人倾家荡产,这就是复利的作用。

指数函数呈爆炸式增长

初始投资本金 =10000 元 投资年限与年化收益率结果对照表:

| 收益率\年限 | 开始 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 |

|---|---|---|---|---|---|---|---|

| 8% | 10000 | 14, 693 | 21, 589 | 31,722 | 46, 610 | 68, 485 | 100, 627 |

| 9% | 10000 | 15, 386 | 23, 674 | 36, 425 | 56, 044 | 86, 231 | 132,677 |

| 10% | 10000 | 16, 105 | 25, 937 | 41,772 | 67, 275 | 108,347 | 174, 494 |

| 11% | 10000 | 16, 851 | 28, 394 | 47, 846 | 80, 623 | 135, 855 | 228,923 |

| 12% | 10000 | 17,623 | 31, 058 | 54, 736 | 96, 463 | 170, 001 | 299, 599 |

| 13% | 10000 | 18, 424 | 33, 946 | 62, 543 | 115, 231 | 212, 305 | 391,159 |

| 14% | 10000 | 19, 254 | 37, 072 | 71,379 | 137, 435 | 264, 619 | 509, 502 |

| 15% | 10000 | 20,114 | 40, 456 | 81,371 | 163, 665 | 329, 190 | 662,118 |

| 16% | 10000 | 21, 003 | 44,114 | 92, 655 | 194, 608 | 408,742 | 858, 499 |

| 17% | 10000 | 21, 924 | 48, 068 | 105, 387 | 231, 056 | 506, 578 | 1,110,647 |

| 18% | 10000 | 22, 878 | 52, 338 | 119,737 | 273, 930 | 626, 686 | l, 433, 706 |

| 19% | 10000 | 23, 864 | 56, 947 | I35, 895 | 324, 294 | 773, 881 | l, 846, 753 |

| 20% | 10000 | 24, 883 | 61,917 | 154, 070 | 383, 376 | 953, 962 | 2,373, 763 |

| 21% | 10000 | 25, 937 | 67,275 | 174, 494 | 452, 593 | l, 173, 909 | 3, 044, 816 |

| 22% | 10000 | 27,027 | 73, 046 | 197, 423 | 533, 576 | l, 442, 101 | 3, 897, 579 |

| 23% | 10000 | 28, 153 | 79, 259 | 223,140 | 628, 206 | l, 768, 593 | 4, 979, 129 |

| 24% | 10000 | 29,316 | 85, 944 | 251, 956 | 738, 641 | 2, 165, 420 | 6, 348, 199 |

| 25% | 10000 | 30,518 | 93, 132 | 284,217 | 867, 362 | 2, 646, 978 | 8, 077, 936 |

复利的影响因素

直接影响本息的因素:

- 本金

- 收益率

- 时间

快速计算复利本息:72法则

计算复利本息的快捷方法。

假如我们以 1% 的复利来计算利息,经过 72 年之后,我们的本金就翻一倍

假如利用 5% 的投资工具,那么经过 年本金可以翻一倍

前些年经常会在财经新闻当中听到GDP要保“7”,为何是 7,就是因为在年化 7.2% 的增长率之下,财富每 10 年就会翻一番。

利率

年利率:按年为周期计算利息的利率;月利率、日利率类似

月利率=年利率/12,日利率=年利率/360(或365)=月利率/30

到期收益率:如果投资本金是10万元,最后拿回11万本息,那么到期收益率=(110000-100000)/100000×100%=10%

年化收益率:把某段时间的收益率(假如1年都保持这个水平),折算成年收益率

证券账户

证券,是一种法律凭证,记载并证明或者代表一定的权利(所有权、债权等等)。

现在证券已经电子化,无纸化了。证券凭证都会放在电子账户中,即“证券账户”里。它用于记录我们所持有的证券的种类和数量,持有的证券数量和证券权利就都放在这个账户中。

证券账户的功能

在中国内地,证券账户可以买场内基金、国债、企业债、可转债、国债逆回购、理财产品、融资融券、参与新三板等。

如果不开立证券账户的话,还是可以通过其他金融机构买理财、买场外基金、购外汇等。

值得关注的:打新股、打新债

打新股就是用申购即将上市的公司的股票,如果中签的话,那么收益很可观。从历史数据来看,亏钱的概率很低。但是中签率也很低,相当于免费彩票。

资格:如果想申购的是沪深两市的即将发行的股票,那么在申购日前 20 个交易日,沪深平均股票市值需要在 1 万元以上。如果想在科创板上打新股,那么需要开通证券账户 2 年以后才能开通科创板权限。

开立证券账户

2016 年 10 月,中国结算已经出台新政,每个投资者的证券账户只能有 3 个。

现在最便捷的,就是线上开户。需要准备身份证、本人银行卡卡号、手机。一般还需按提示录制视频或在线视频确认。

理财产品

理财产品分为 银行理财产品 和 券商理财产品。

现在的理财产品大多数都不保本,投资者要自负盈亏。

银行理财产品

过去银行理财产品都是“预期收益型”的,产品有一个预期收益率,到期之后投资者基本上都能拿到本金和预期的收益,可以说这个收益率基本上就是固定的。意味着“保本”和“收益”。但 2018 年 4 月监管部门发布了的资管新规,银行理财要打破刚性兑付,向净值化转型,投资者要自负盈亏。净值型理财产品不保本,收益率是波动的。银行把客户的钱拿去投资,扣除一定的管理费之后,剩下的收益该是多少,投资者就拿到多少,如果亏了,投资者要自己承担。

辨别银行理财产品风险的方法就是看它的等级:

- PR1 级产品:现金管理类产品,即活期理财

- PR2 级产品:底层资产大部分都是固收类资产,安全性较高,

- PR3 级产品:可能会配置少量的权益类资产或金融衍生品,收益率波动会大一些

- PR4 级和 PR5 级:产品基本上都是权益类产品,风险很高,考验投资者的风险承受能力

券商理财产品

券商理财产品是由券商(证券公司)或者其资管公司提供的有固定投资期限的理财产品。主要包括报价回购、收益凭证、集合资管计划等产品。

报价回购

报价回购指的是证券交易所质押式报价回购业务。简单来说,就是证券公司拿自己的资产当作抵押物,通过报价的方式向客户融入资金,同时约定在到期的时候向客户返还资金,并且支付收益,是一种较低风险的理财工具。其收益率为约定年化收益率。

收益凭证

收益凭证是由证券公司发行的,指约定本金和收益的偿付与特定标的挂钩的有价证券,特定标的包括但不限于股权、债权、基金、利率、汇率等。可能我们不是特别明白专业的定义,但是简单来说,收益凭证就是证券公司以自己的信用作为担保,向投资者借钱,到期还付本息的有价证券。按照本金是否保本,收益凭证可以分为“本金保障型”(低风险)和“非本金保障型”(中高风险)。

集合资管计划

券商集合理财也称为集合资产管理业务。指的是由证券公司发行的、集合客户的资产,由专业的投资者(券商)进行管理的一种理财产品。它是证券公司针对高端客户开发的理财服务创新产品。通俗地讲就是券商接受投资者委托,并将投资者的资金投资于股票、债券等金融产品的一种理财服务,其风险和收益介于储蓄和股票投资之间。证券公司是这种理财产品的发起人和管理人。

基金

基金的类型

第一种分类

分为货币基金、债券基金、股票基金、混合基金、指数基金五大类

货币基金

货币基金是把投资人的钱投资到“银行间市场”的基金,这类基金的风险是最低的,而且买卖不需要手续费。

各种 XX 宝实际上就是货币基金。近年来 XX 宝类型的货币基金收益率下降,从以前 4% 下降到目前 2%,有时跑不赢通胀

优点:无费用,非常灵活,可以用来替代活期储蓄

债券基金

债券基金是将资产中的 80% 以上投资到债券中。其中,纯债基金的风险低,收益小,一般有 5-10% 的收益率;二级债券基金的投资中有股票,但是比例很小,不到 20% ,所以二级债基的风险程度要稍高,并且收益率可以在 10-20% 之间!中国内地,债券基金基本上投资国债、金融债、企业债。

股票基金

股票型的基金的风险大大增加了,它将资金的 80% 以上都投资到了股市,风险非常高,但是收益也是很高的,一年收益有 15% ,甚至个别同时期的基金收益率可能超过 100% 。总体来讲,由于股票基金投资了多个股票,所以分散了风险,股票基金的风险会小于个股。

混合基金

所谓混合就是投资中股票、债券、货币市场工具都可以投资。它的基金经理会根据当前市场情况进行调整,哪个赚钱投哪个。混合基金的年化收益率一般可以在 15%以上。

指数基金

指数基金通俗理解就是按照某选股规则选出来的一堆股票的集合。 指数基金就是拿一个特定的指数,比如沪深 300、上证 50、纳斯达克 100、标普500 等指数为投资标的,以指数的成分股为投资对象的基金,通过购买一个指数全部或者部分成分股构建投资组合,以追踪标的指数表现的基金

第二种分类

分为场内基金和场外基金。

“场”指的是沪深交易所。场内基金就是在交易所挂牌上市的基金,和股票一样,可以用股票账户(证券账户)进行买卖的。场内基金主要包括 ETF 和 LOF。而场外基金就是不能在交易所交易的,我们平时在基金公司、第三方平台或者证券公司、用基金账户买到的基金。

场内基金特点

ETF 和 LOF 数量不太多。可以像股票一样买卖,可以把握波段性行情机会,资金流动性高,资金到账快。同时场内基金的费用低,只收取券商佣金

场外基金特点

数量多可以选择余地大,可以设置定投(自动定期投资)

成本

| 项目 | ETF(场内) | 开放式指数基金(场外) |

|---|---|---|

| 交易成本 | 券商佣金 | 申购赎回费 1-1.5% |

| 管理费 | 0.5% | 0.5%-1% |

| 其他 | 无印花税(股票有) | 惩罚性赎回费:持有 7 日以内赎回~1.5% |

此外,对于场外基金来说,此类基金主要有两大类费用。一类是价内费用,如管理费、托管费、销售服务费都是在基金资产里直接扣除,你所看到的基金净值都是自动扣除了这部分费用的。一般来说,这类价内费用都有个市场公允费率,大多数基金遵循市场惯例。另一类是价外费用,包括认购/申购费,和赎回费,这些费用是在你买卖基金的时候一次性从你账户里扣除的,不计入基金净值,同时也是可以通过你自己的操作进行费率优化的。

认购费就是我们在购买一只新成立、首发的基金的时候要交的费用;申购费就是我们在买老基金的时候要交钱;赎回费就是我们把手上的基金卖了,要缴纳的费用。一般认购率为 1.2%,申购率为 1.5%,赎回率为 0.5%(货币市场基金免收费用)。根据相关部门规定,目前,国内开放式基金的申购费不得超过申购金额的 5%;赎回费不超过赎回金额的 3%。

基金单位净值与基金份额

基金单位净值,即每份基金单位的净资产价值,代表着一只基金的价格

基金单位净值 = 总净资产/基金份额

对于场外基金,基金公司会在每天股市收盘后公布当天的基金单位净值

基金定投

基金定投就是自动定时定额的买基金。具体是由基金公司定期从客户的银行卡扣钱买基金。可以随时修改设置。

可以在每个月发工资的之后,自动投资基金,这样既可以存钱,防止发了工资之后任意挥霍,又可以实现财富的增值。

基金定投要注意时机,特别是卖出时机。

股票

具体定义参见:百科:股票

| 名称 | 定义 |

|---|---|

| A股 | 称为“人民币普通股票”,是由境内注册公司发行,规定以人民币进行交易,供中国内地机构和个人买卖的股票 |

| B股 | 正式名称为“人民币特种股票”,也是由境内注册公司发行的股票。它以人民币标明面值,供中国内地居民以外币进行交易。其中上交所上市的 B 股以美元报价深交所上市的 B 股以港元报价 |

| H股 | 我国股份有限公司在内地注册,并在中国香港上市发行的外资股 |

| L股 | 在中国内地注册,在伦敦上市发行的外资股 |

| N股 | 在中国内地注册,在纽约上市发行的外资股 |

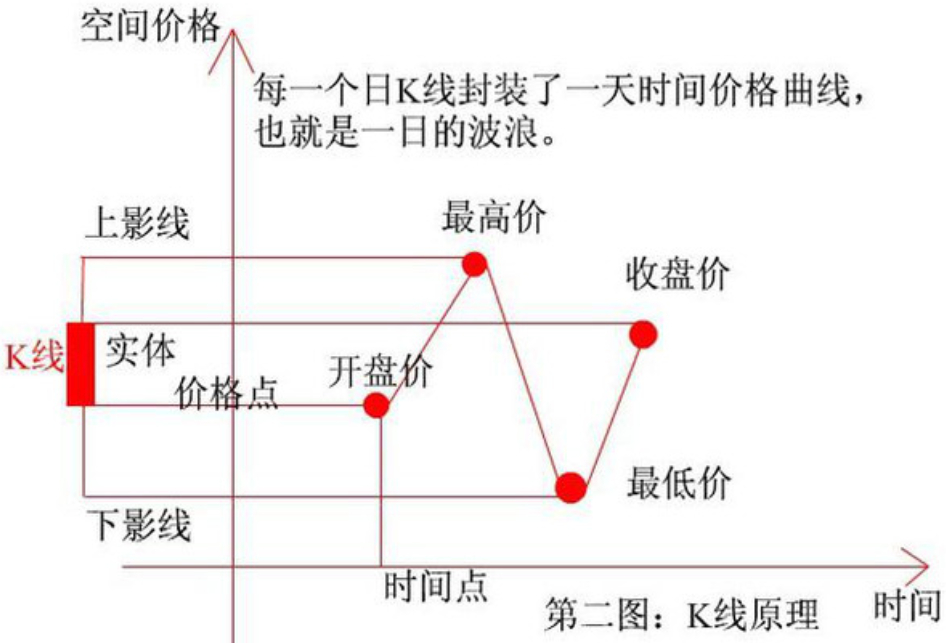

K 线

- 开盘价:一只股票在一天中第一笔买卖成交的价格

- 收盘价:一只股票在一天中最后一笔买卖成交的价格

- 最高价:一天中成交的最高价格

- 最低价:一天中成交的最低价格

K线(Candlestick chart),是反映价格走势的一种图线,有些像烤串。它可以表示出开盘价、收盘价、最高价、最低价。具体看图:

它分为红色与绿色,中国内地及台湾采用“红升绿跌”,欧美及香港采用“绿升红跌”。

涨跌幅

在中国内地,每天股票价格的涨跌是一定的限制的,并不是可以无限制的上涨或者下跌,这也就是我们平时听到的“涨停”和“跌停”。一般涨停或者跌停的限制是 10%,也就是如果涨了或者跌了 10%,那么当天的价格就不能继续涨或者跌了。科创板等允许涨跌幅更大。

其他

在进行股票交易前,需要开立证券账户。

中国内地股票购买是以“手”为单位的,一手等于 100 股,所以购买的股票必须是 100 的整数倍

- 成交量:成交额的数量

- 换手率:表示股票交易的活跃程度,换手率越高,说明该只股票的交易越活跃

主力是买卖这只股票的主要大量,大资金,主力里包括庄家,也就是操纵股票价格的人,还包括一些持有股票资金量比较大的机构。关注主力和散户的资金流向可以判断股票的涨跌。当资金流入量增大,股价就会大幅度上升,反之,股价就要下降了。

外汇

外汇是货币行政当局以银行存款、财政部证券、长短期政府证券等形式所持有的国际收支逆差时可以使用的债权。它是国际贸易的产物,是国际贸易清偿的支付手段

投资外汇,即通过提前兑换货币,汇率变动后再次兑换赚取差额。

常用自由兑换货币名称及标准代码

| 货币符号 | 货币名称(英文) | 货币名称(中文) | 简写 |

|---|---|---|---|

| USD | US Dollar | 美元 | $/US $ |

| EUR | EURO | 欧元 | € |

| GBP | Pound Sterling | 英镑 | £ |

| JPY | Japan YEN | 日元 | JP¥ |

| CHF | Swriss France | 瑞士法郎 | SF |

| SEK | Swedish Krona | 瑞典克朗 | SKr |

| NOK | Nonwegian Krone | 挪威克朗 | NKr |

| CAD | Canadian Dollar | 加拿大元 | Can $ |

| AUD | Australia Dollar | 澳大利亚元 | A $ |

| SGD | Singapore DolLar | 新加坡元 | S $ |

| HKD | Hong Kong Dollar | 港元 | HK $ |

| MOP | Pataca | 澳门元 | P/Pat |

| MYR | Malaysian Ringgit | 马来西亚林吉特 | M $ |

| THB | Thai Baht | 秦国铢 | B |

| KRW | Korea Won | 韩国元 | W |

| SDR | Special Drawing Rights | 特别提款权 | SDRs |

汇率

汇率定义为两国货币之间兑换的比例

分类

- 直接汇率(Direct Rate):以本地货币作基准表示外币汇率。

- 间接汇率(Indirect Rate):以外币作基准表示本地货币汇率。